- طراحی لباس ورزشکاران ایرانی با هوش مصنوعی!

- فروش هوندا سیتی در مرداد ۱۴۰۳

- عرضه اولین هدست ویوو ; ورود به واقعیت ترکیبی در سال 2025

- سقوط قیمت هونگچی H5 همچنان ادامه دارد

- دزدی هکرها با کمک هوش مصنوعی;دزدی تصویر نمایشگر را از روی کابل HDMI

- لیوان S6 پرو

- پلتفرم برقی فورد

- چگونه میتوانید مستقیم از اپل و آمازون خرید کنید؟

- تحویل مدل های جدید چانگان وارداتی سایپا

- چاپی شدن رگهای خونی

دنده 6

آخرین مطالب

امکانات وب

مطالب زیادی تا حالا در مورد اینکه کِی توی تصادف از کوپن ثالث استفاده کنیم و کِی استفاده نکنیم نوشته شده. ما یکمی این موضوع رو بیشتر بررسی کردیم و دیدیم که این تصمیمxadگیری “واقعا” نیاز به اطلاعات و تحلیل بیشتری داره. در ادامه این مطلب، با بررسی یک مثال، توضیح میدیم که این تصمیم “واقعا” باید چجوری گرفته بشه.

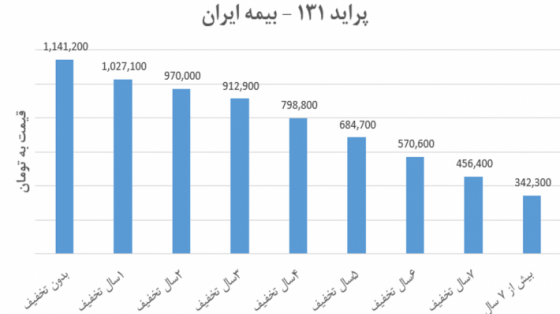

نمودار زیر، نرخ قیمت بیمه ثالث پراید ۱۳۱ از بیمه ایران در طی ۸ سال رو نشون میxadده. همونxadطور که میxadدونید هر سال اگر از کوپنتون استفاده نکنید، از یکسال تخفیف بیشتر عدم خسارت بهرهxadمند میشید تا وقتی که ۷ سال تخفیف پر بشه. اصلا همین تخفیف عدم خسارته که باعث میxadشه ما همیشه و راحت از کوپنمون استفاده نکنیم.

ما معمولا موقع تصمیم در مورد استفاده از کوپن، حساب میxadکنیم که تخفیفی که سال بعد میxadتونستیم داشته باشیم چقدره. ولی مهمxadترین موضوع در تصمیمگیری در این مورد اینه که به جای اینکه فقط اختلاف قیمت بیمه همان سال را ببینیم، این اختلاف رو در سالxadxadهای بعد نیز در نظر بگیریم. معنی این جمله این است:

فرض کنید در سال سوم تخفیف هستید و تصادف میxadکنید. اگر از کوپنتون استفاده کنید، سال بعد ۱،۱۴۱،۲۰۰ تومان برای بیمه بدون تخفیف خود پرداخت خواهید کرد و اگر از کوپنتون استفاده نکنید، مقداری پول نقد باید پرداخت کنید ولی سال بعد بیمه رو ۷۹۸،۸۰۰ تومان میxadخرید. اختلاف این دو عدد، ۳۴۲هزار تومان است و در نگاه اول به نظر میxadرسد اگر خسارت شما بیش از ۳۴۲هزار تومان است، باید کوپن رو بکنید و اگر کمتر از این عدد است، بهتر است نقد حساب کنید.

ولی در واقع اگر شما از کوپن استفاده کنید، نه فقط سال بعد، بلکه تا ۷ سال بعد هم بیمهxadتون رو گرونxadتر خواهید خرید. در نمودار زیر، ستونهای آبی رنگ حالتی رو نشون میxadدن که از کوپن استفاده نشده و ستونxadهای زرد رنگ، حالتی که از کوپن استفاده شده:

همچنین اختلاف بین این دو نمودار در جدول پایین آورده شده:

پس توی مثال ما، وقتی شما از کوپنتون استفاده میxadکنید، نه تنها باید به اختلاف ۳۴۲ هزار تومانی سال بعد فکر کنید، بلکه باید اختلاف سالxadهای بعد رو هم در نظر بگیرید. تو این مثال، کل هزینه استفاده کردن از کوپن تو سال چهارم، برابر با مجموع عددهای جدول بالا یا ۲،۶۸۲،۰۰۰ تومان میxadشه. البته این هزینهxadها تو سالxadهای آینده اتفاق میxadافتند و ارزش اونxadها در زمان فعلی با احتساب تورم، یه چیزی حدود ۱ میلیون و ۹۰۰هزار تومان میxadشه.

درسته که این تمام چیزی نیست که شما باید تو تصمیمتون در نظر بگیرید. مثلا ممکنه شما نخواهید ماشین رو تا چند سال آینده نگه دارید و هزینهxadهای سالxadهای بعد براتون مهم نباشه، ممکنه در حال حاضر اون هزینه خسارت رو نتونید نقدی حساب کنید و یا دلایل دیگه؛ ولی مهمّه که بدونیم وقتی داریم کوپن رو میxadکنیم، در مجموع چه قدر هزینه داریم به خودمون تحمیل میکنیم.

حتما متوجه شدید که هرچی تخفیف بیمه بیشتری داشته باشیم، هزینه استفاده از کوپن بیشتر میxadشه. توی جدول زیر، نشون دادیم که هزینه واقعی شما (ارزش حال پول) در صورت کندن کوپن، در مقایسه با اینکه چند سال تخفیف داشتید چقدر میxadشه. عددها مربوط به همون پراید مثالمون هستن.

بله! عددها خیلی بیشتر از انتظارمون هستن! طبق این جدول، اگر تو سال هفتم تخفیف بیمههxadامون تصادف کنیم، برای هر خسارتی کمتر از ۳،۰۲۳،۰۰۰ تومان میxadارزه که نقدی حساب کنیم!

حالا یه جمعxadبندی هم بکنیم. توی علوم رفتاری یک خطای ذهنی تعریف میxadشه که طبق این خطا، ما آدمها معمولا ضررهای آینده رو کمتر از مقدارشون ارزیابی میxadکنیم، چون دارن تو آینده اتفاق میxadیوفتن و الان به چشممون نمیان. همین خطا باعث میxadشه با اینکه عددهای این جدول رو میxadدونیم، ولی به خاطر اینکه این عدد رو باید سالیانه و در سالxadهای آینده پرداخت کنیم، اون رو کمتر ارزیابی کنیم و نهایتا فقط اختلاف بیمه برای سال بعدمون رو در نظر بگیریم. ما همه اطلاعاتی که برای این تصمیم ظاهرا ساده لازم بود رو براتون آوردیم، اگر تونستید از دست این خطا خلاص شید (که البته کار خیلی سختیه!)، خسارت رو با این عددها مقایسه کنید و بعد تصمیم بگیرید. تو صفحه مقایسه قیمت بیمه بازار، میxadتونید قیمت بیمهxadنامهxadتون رو با سالxadهای تخفیفش ببینید و یه حدودی از این عددها رو برای بیمه خودتون حساب کنید. به امید اینکه هیچ وقت این عددها و جدولxadها و کوپنxadها به کارتون نیاد!

مجله بیمه

دنده 6 ...ما را در سایت دنده 6 دنبال میکنید

برچسب: نویسنده: محمد رضا جوادیان بازدید: 301

صفحه بندی

آرشیو مطالب

- مرداد 1403

- تير 1403

- فروردين 1403

- آذر 1402

- شهريور 1402

- مرداد 1402

- تير 1402

- فروردين 1402

- اسفند 1402

- بهمن 1402

- دی 1402

- آبان 1401

- مهر 1401

- شهريور 1401

- تير 1401

- خرداد 1401

- ارديبهشت 1401

- فروردين 1401

- بهمن 1401

- تير 1400

- خرداد 1400

- ارديبهشت 1400

- فروردين 1400

- بهمن 1400

- آذر 1399

- آبان 1399

- مهر 1399

- مرداد 1399

- تير 1399

- خرداد 1399

- اسفند 1399

- بهمن 1399

- دی 1399

- مهر 1398

- مرداد 1398

- تير 1398

- ارديبهشت 1398

- بهمن 1398

- آذر 1397

- تير 1397

- خرداد 1397

- ارديبهشت 1397

- فروردين 1397

- اسفند 1397

- دی 1397

- آذر 1396

- آبان 1396

- مهر 1396

- شهريور 1396

- مرداد 1396

- تير 1396

- خرداد 1396

- ارديبهشت 1396

- فروردين 1396

- اسفند 1396

- بهمن 1396

- دی 1396

- آذر 1395

- آبان 1395

- مهر 1395

- شهريور 1395

- مرداد 1395

- تير 1395

- خرداد 1395

- ارديبهشت 1395

- فروردين 1395

- اسفند 1395

- اسفند 1394

- بهمن 1394

- دی 1394